Estás tranquilamente frente a tu ordenador o con el móvil en la mano. Quieres hacer una simple transferencia desde tu cuenta del Banco Santander hacia otra entidad. Introduces el IBAN con un cuidado milimétrico, revisando cada dígito tres veces. Pones el nombre del destinatario. Le das a continuar y, de repente, la pantalla se tiñe de advertencias.

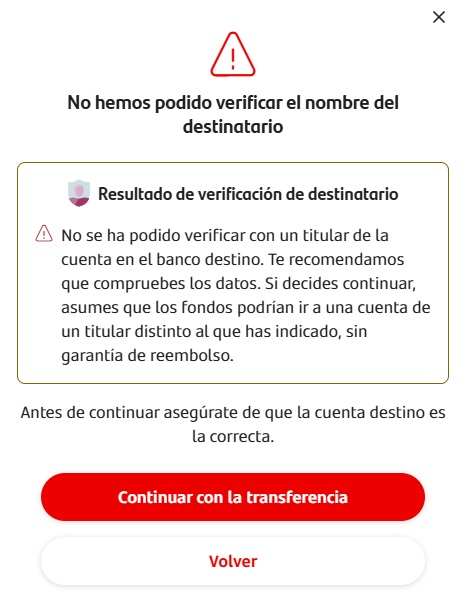

Un triángulo rojo de alerta preside la aplicación. El mensaje, calcado al que podemos ver en la imagen adjunta, reza lo siguiente:

«No hemos podido verificar el nombre del destinatario. […] Si decides continuar, asumes que los fondos podrían ir a una cuenta de un titular distinto al que has indicado, sin garantía de reembolso.»

En ese preciso instante, se te hiela la sangre. ¿Cómo que «sin garantía de reembolso»? ¿Cómo que el banco del «Queremos ser tu banco» se desentiende por completo de mi dinero si le doy a ese botón rojo de «Continuar con la transferencia»?

Como usuarios, nos encontramos ante una de las mayores muestras de arrogancia corporativa y deficiencia técnica del sector bancario actual. Un callejón sin salida informático diseñado por abogados para que, pase lo que pase, la culpa siempre sea tuya.

El absurdo juego de «Adivina el nombre secreto»

Lo que ocurre cuando nos salta la pantalla es un insulto a la usabilidad y a la lógica digital. El sistema de Verificación de Destinatario (Verification of Payee) se introdujo teóricamente para darnos seguridad. Su función es cotejar si el nombre que tú escribes coincide con el dueño real de la cuenta de destino.

Sin embargo, en la práctica, se ha convertido en una adivinanza frustrante. Haces una prueba poniendo. Error. Pruebas con «xxx». Error. Pruebas con su razón social, «yyy». Error de nuevo. Modificas a «xxx yyy». Y nada, el dichoso cartelito sigue ahí, imperturbable.

¿Por qué ocurre esto? Porque la comunicación informática entre las plataformas de ambas entidades está rota o mal optimizada. El Santander lanza una petición al servidor del banco receptor y, si este no responde con el formato exacto en milisegundos, el Santander asume el peor escenario y te lanza la advertencia informática.

Lo indignante no es solo que falle el sistema, sino la absoluta opacidad del proceso. Si el Banco Santander tiene la capacidad tecnológica para detectar que el nombre «no coincide» o «no se puede verificar», ¿por qué no nos proporciona una herramienta de búsqueda? ¿Por qué no existe una base de datos integrada, un menú desplegable o un buscador de entidades financieras y empresas donde podamos seleccionar el nombre oficial verificado por ellos mismos?

Nos obligan a ciegas a rellenar un campo de texto y, si no acertamos la combinación exacta de letras, mayúsculas, espacios o siglas legales que sus servidores esperan leer, nos penalizan con un mensaje de terror psicológico que traslada toda la responsabilidad legal al cliente.

El peligro real: El mundo informático y el «Efecto Pedro y el Lobo»

Los portavoces de la banca te dirán que «no pasa nada», que si el IBAN está bien, el dinero llegará. Pero cualquiera que entienda mínimamente cómo funciona la tecnología sabe que en el mundo informático el riesgo cero no existe. Y aceptar un mensaje que anula tu garantía de reembolso es una temeridad financiera aceptada por culpa del mal diseño de la app.

Analicemos los riesgos informáticos reales que los bancos pretenden que asumamos alegremente al pulsar el botón

1. Ataques de Man-in-the-Middle (MitM)

Este es uno de los escenarios más peligrosos en ciberseguridad. Un ataque de Man-in-the-Middle (Hombre en el medio) ocurre cuando un tercero malicioso logra interceptar la comunicación entre tu dispositivo y el servidor del banco. Imagina que tu red Wi-Fi doméstica ha sido vulnerada, o que tienes un malware invisible en el router.

Tú en tu pantalla ves que has escrito el IBAN de Renault Bank, pero el atacante altera los paquetes de datos en el tránsito y cambia ese IBAN por el de su propia cuenta puente en Suiza o Lituania. Si el sistema de verificación funcionara bien, el Santander te diría: «Oye, ese IBAN pertenece a John Doe, no a Renault Bank». Pero como el sistema siempre falla y estás tan acostumbrado a ver el aviso de la imagen imagen adjunta de manera innecesaria, terminas sufriendo de fatiga de alertas. Haces clic en «Continuar», ignoras la advertencia pensando que es el fallo informático habitual de las transferencias a Renault Bank, y acabas de enviar todos tus ahorros a un cibercriminal. El Santander se cruzará de brazos y te dirá: «Te avisamos en el cartel rojo».

2. Inyecciones de código y malware local (Clipboard Hijacking)

Existe un tipo de troyano bancario muy común que monitoriza el portapapeles de tu ordenador o teléfono. Cuando detecta que copias una cadena de texto con formato de IBAN, la sustituye instantáneamente en la memoria por el IBAN del atacante. Cuando pegas el código en la app de Santander, estás pegando la cuenta del hacker sin darte cuenta. Al darle a enviar, vuelve a saltar el aviso. Como el usuario medio ya ha hecho «decenas de pruebas» infructuosas con el nombre, asume que es la enésima tontería del sistema informático y autoriza la operación. La transferencia es irreversible.

3. Corrupción de bases de datos y fallos de enrutamiento

Los sistemas bancarios procesan millones de transacciones mediante arquitecturas complejas de software que a menudo arrastran código legado de hace décadas. ¿Qué pasa si en el momento exacto en que pulsas «Confirmar», el nodo interbancario sufre una desincronización, una caída de tensión o un error en las tablas de enrutamiento de la red SEPA? No sería la primera vez que un fallo en los sistemas de un gran banco deja congelados los fondos de miles de clientes en un limbo contable. Si has aceptado explícitamente operar «sin garantía de reembolso», el proceso legal para reclamar un fallo de infraestructura propio del banco se vuelve una pesadilla burocrática donde tú llevas las de perder.

La fatiga de alertas: El peor enemigo de la ciberseguridad

En ingeniería de seguridad existe un principio fundamental: si alertas al usuario por todo, el usuario dejará de prestar atención a las alertas.

Al mostrar de forma sistemática el aviso de la imagen en operaciones legítimas hacia otras entidades (simplemente porque sus sistemas informáticos nacionales e internacionales no se entienden de forma fluida), el Santander está entrenando a sus clientes para que sean menos seguros. Nos están educando para hacer clic en «aceptar el riesgo» de forma automática.

Es una negligencia en el diseño de la experiencia de usuario (UX) y de la arquitectura de seguridad. Un banco no puede utilizar las alertas de seguridad como un escudo legal para eximirse de sus responsabilidades de verificación, mientras priva al usuario de las herramientas necesarias (como ese directorio de nombres o bases de datos compartidas) para subsanar el error.

Una petición formal al Banco Santander: Menos advertencias, más soluciones

Desde aquí lanzamos una reclamación pública y un llamamiento a los responsables de desarrollo de software y de atención al cliente de Banco Santander. Si verdaderamente quieren proteger a sus usuarios de fraudes informáticos y errores humanos, deben dejar de utilizar pantallas del miedo como la de la imagen y empezar a aportar soluciones técnicas:

-

Implementen un directorio de entidades: Si el destino de la transferencia es un banco registrado y regulado por el Banco de España o el Banco Central Europeo (como xxx Bank), la aplicación debería reconocer el bloque de IBANs corporativos y autocompletar o sugerir el nombre legal de forma interna, validando la operación de inmediato.

-

Depuren los timeouts informáticos: No trasladen al usuario la frustración de que el servidor de destino tarde en responder. Si hay una falta de respuesta técnica entre entidades, el mensaje debe ser «Servicio temporalmente no disponible», no «Te vas a quedar sin dinero y no te vamos a reembolsar».

-

Asuman su rol de custodios: Los bancos cobran comisiones de mantenimiento y justifican sus márgenes de beneficio basándose en la seguridad que supuestamente ofrecen. Trasladar contractualmente el riesgo de un fallo informático o de una mala sincronización de datos al eslabón más débil de la cadena —el cliente— es una práctica que debería ser revisada de oficio por las autoridades de consumo.

Mientras tanto, los usuarios seguimos atrapados en la pantalla de la imagen adjunta, cruzando los dedos cada vez que movemos nuestro propio dinero, jugando a adivinar qué capricho tipográfico querrá leer el servidor del banco esta mañana. Ya es hora de exigir una banca digital a la altura de los tiempos, donde la tecnología sirva para dar tranquilidad, no para sembrar la indefensión.